Facturar entre autónomos es lo más normal del mundo. Hacerlo mal, con errores, también ????

Los errores en tu facturación pueden salirte caros. Y con caros, nos referimos a posibles multas y sanciones de Hacienda.

Por eso vamos a resolverte todas tus dudas sobre la facturación entre autónomos, con ejemplos.

Pero también te mostraremos cuáles son los errores más comunes al facturar entre autónomos. Y lo más importante: cómo evitarlos.

Antes, empecemos por lo más básico ????

- Cuándo debes facturar a otro autónomo

- Qué requisitos previos debes cumplir

- Qué debe incluir una factura entre autónomos (con un ejemplo)

- Cómo numerar tus facturas entre autónomos

- En qué casos debes aplicar retención a tus facturas entre autónomos

- Los 9 errores más habituales en la facturación entre autónomos

- Por qué es importante facturar sin errores entre autónomos (y cómo evitarlo)

¿Un autónomo puede facturar a otro autónomo?

No solo puede, sino que debe.

Como autónomo estás obligado a facturar tus productos o servicios cuando tu cliente es otro autónomo o empresa.

Sin excepción.

Las excepciones sobre tu obligación de hacer facturas (en general), las puedes consultar en nuestro artículo Cuándo es y no es obligatorio emitir una factura.

Sin embargo, quédate con esta idea: si tu cliente es autónomo o empresa, siempre con factura ✍️

La facturación de autónomo a autónomo: requisitos previos

¿Y qué requisitos debes cumplir para facturar a otro autónomo?

Muy sencillo: ser autónomo con todas las de la ley.

Es decir, tienes que estar dado de alta de autónomo en Hacienda y en la Seguridad Social.

O para ser más concretos:

- Alta en el régimen de autónomos (o RETA) de la Seguridad Social

- Alta en el censo de empresarios, profesionales y retenedores de Hacienda, así como en el impuesto de actividades económicas (o IAE)

¿Y es posible facturar sin ser autónomo a otro autónomo cuando uno gana por debajo del salario mínimo interprofesional (SMI)?

No, no es posible.

Ni recomendable: la multa mínima es de 3.750 € por el lado de la Seguridad Social. A lo que deberás sumar el pago con recargos de las cuotas de autónomo atrasadas (350 € al mes aproximadamente).

Por el lado de Hacienda, la multa es de 400 €. Sin contar, además, un largo listado de recargos y posibles sanciones ????

Así que mejor curarse en salud y hacer las cosas bien desde un principio.

Y a eso vamos ????

Cómo hacer una factura de autónomo a otro autónomo: lo que debes incluir

Para hacer una factura a otro autónomo, debes incluir estos datos de facturación:

- Número de la factura. Por ejemplo, 2026-001, donde “2026” indica el año fiscal.

- Fecha de emisión. El día, mes y año que la envías.

- Tus datos, así como los de tu cliente: nombre y apellidos, NIF (DNI con letra) y domicilio fiscal

- Descripción detallada del producto o servicio: incluye el precio por unidad (sin IVA). Y si es el caso, descuentos o rebajas.

- Fecha de la operación (si no coincide con la fecha de emisión). Es la fecha en que prestaste el servicio o entregaste el producto.

- IVA del producto o servicio: el tipo (21 %, 10 % o 4 %) y la cantidad (o cuota tributaria), que se calcula sobre la base imponible (el importe antes de impuestos).

- Retención de IRPF: tipo (15 % o, si eres nuevo autónomo, 7 %) y cantidad que aplicas (también se calcula sobre la base imponible).

- Importe final. Es la suma final del importe antes de impuestos, más el IVA menos la retención.

Además, en casos más particulares, estás obligado a incluir alguna de esta información:

- Si tu producto o servicio está exento de IVA, menciona la norma correspondiente (por ejemplo, “Exención de IVA – Art. 20 LIVA).

- Si la factura la emite tu cliente: “Facturación por el destinatario”.

- Cuando tu cliente está obligado a declarar e ingresar el IVA de la factura: “Inversión del sujeto pasivo”.

- Si formas parte de un régimen especial de IVA: “régimen especial del criterio de caja”, “régimen especial de las agencias de viajes”, “régimen especial de los bienes usados”, “régimen especial de los objetos de arte” o “régimen especial de las antigüedades y objetos de colección”.

Vamos a verlo con un ejemplo ????

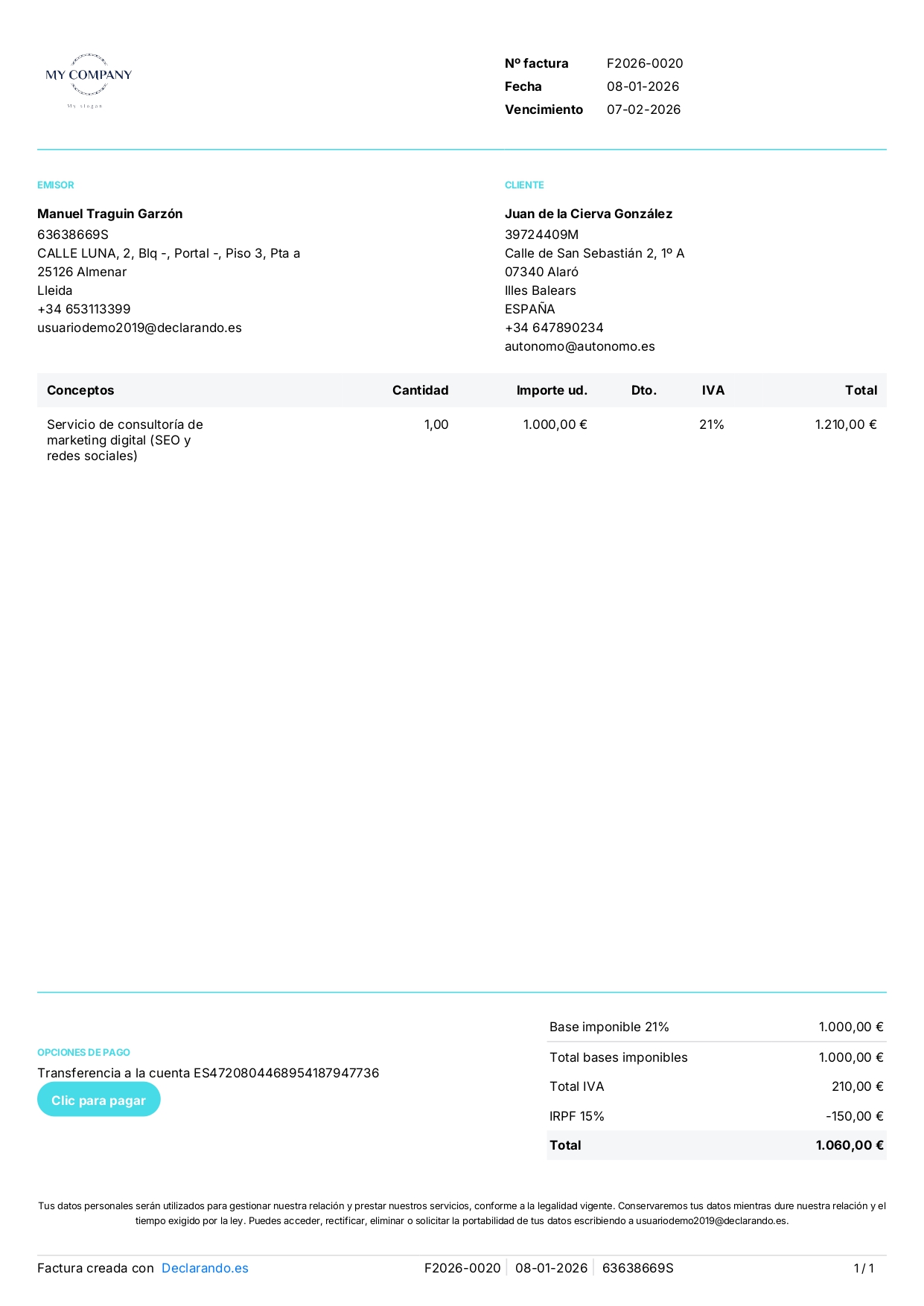

Ejemplo de factura de autónomo a autónomo

Pongamos que debes hacer una factura a un autónomo para cobrar tus servicios de consultoría en marketing digital.

Será una factura con IVA e IRPF para un cliente que reside en España.

Para no complicarnos con cálculos ni normativas, te mostraremos un ejemplo de factura generada con nuestro programa de facturación electrónica de Declarando:

Si te fijas:

- La cantidad de IVA (o cuota tributaria) se suma a la base imponible, que es el importe antes de impuestos.

- La cantidad de IRPF, en cambio, se resta de la base imponible.

- El importe final es el resultado de la suma de IVA y la resta de IRPF a la base imponible.

- Aunque Hacienda no lo indica como obligatorio, la factura muestra la forma de pago (esto ayudará a que tu cliente te pague ????).

- Hay una mención a la ley de protección de datos. Esto es especialmente sensible, ya que estás procesando datos personales de tu cliente como su nombre y apellidos o su NIF.

Estos detalles son importantes.

Por suerte, son fáciles de controlar y automatizar si usas un programa de facturación electrónica como el de Declarando, que bloquea cualquier posible error.

A continuación, vamos a entrar en otros detalles más o menos técnicos que también debes conocer.

Entre otras cosas, porque, de equivocarte en alguno, la multa no es ningún chiste ????

Cómo numerar las facturas de autónomo

La numeración de una factura es tan delicada, que Hacienda le dedica un apartado exclusivo de recomendaciones en su web.

Esto es así por una sencilla razón: la numeración de las facturas es una fuente continua de errores.

Seguramente, por la tendencia a facturar con Excel o Word. O, incluso, con softwares de facturación que no integran todas las reglas fiscales de facturación.

Esto es lo esencial que debes saber sobre la numeración y la serie numérica:

- Correlación. Por ejemplo: 2026-001, 2026-002, 2026-003, 2026-004, etc. Sin saltos.

- Series específicas obligatorias. Solo las facturas rectificativas (para corregir una factura) y las que emiten terceros (por ejemplo, tu cliente) deben llevar una serie específica, separada de la seria normal de tus productos o servicios.

- Series específicas opcionales. Si facturas desde distintos establecimientos o diferentes actividades, puedes usar series específicas por cada establecimiento o actividad.

- Serie alfanumérica con mayúsculas. Hacienda recomienda usar números (del 0 al 9) y letras en mayúscula (de la A a la Z). Por ejemplo: F2016-001.

- Identificación de la serie. Para no liarte, identifica cada serie con prefijos. Por ejemplo, para las rectificativas: FR2026-001.

- Espacios en blanco. Evítalos. Y, sobre todo, no dejes un espacio en blanco al inicio de la serie.

- Caracteres especiales. Para separar las letras y números de la serie, puedes usar caracteres especiales como el guion medio “-”, el guion bajo “_”, la barra inclinada normal “/” o el punto “.”. Por ejemplo: F2026-012, donde el guion medio (“-”) separa el año fiscal del número de la factura.

Ejemplos de cómo numerar una factura:

- Si solo tienes una actividad: F2026-0001, donde “F” indica “factura”, “2026” el año fiscal y “0001” la primera factura del año.

- Para facturas rectificativas: FR2026-0001.

- Para una segunda actividad: FB2026-001, donde “FB” indica la segunda actividad (en este caso, para la primera actividad puedes usar el prefijo “FA”).

Son muchas reglas y recomendaciones. Pero recuerda que puedes ahorrártelas si usas un programa de facturación que los automatice. ¡Hay vida inteligente más allá de Excel y Word!

Y ahora pasemos a otro punto importante que también trae de cabeza a muchos autónomos: la retención de IRPF.

La retención en las facturas entre autónomos

¿Las facturas entre autónomos llevan retención?

La respuesta depende de:

- Tu epígrafe de IAE, el impuesto de actividades económicas

- Si tu cliente (autónomo) reside en España o en el extranjero

El IAE se agrupa en tres secciones: empresariales, profesionales y artísticas. Pues bien:

Las actividades empresariales no se facturan con IRPF.

Si no recuerdas tu epígrafe, puedes consultarlo en el resguardo de tu alta de autónomo (casilla 403 del modelo 036) o a tu gestor:

La segunda condición es el lugar de residencia de tu cliente (autónomo):

Por resumir:

| Tipo de IAE / Residencia de tu cliente | Retención sí / no |

| Actividad empresarial | ❌ No |

| Actividad profesional o artística + cliente residente en el extranjero | ❌ No |

| Actividad profesional o artística + cliente residente en España | ✅ Sí |

Recuerda, por lo demás, que estamos hablando de facturas entre autónomos. Si facturas a un particular no puedes aplicar retención.

¿Qué tipo de retención debes aplicar a tus facturas entre autónomos?

El tipo general de retención de las facturas es del 15 %.

Sin embargo, si eres nuevo autónomo, puedes aplicar el 7 % de retención durante el primer año de alta y los dos siguientes.

Recuerda, tal y como te habíamos explicado en el ejemplo anterior, que ese porcentaje se calcula sobre la base imponible de la factura (el importe antes de impuestos) y luego se resta.

9 errores comunes al facturar entre autónomos

Ahora ya tienes una base firme para facturar a otro autónomo.

Pero esto no es suficiente del todo. A continuación, vamos a repasar algunos de los errores más habituales en las facturas entre autónomos:

- Hacer una factura simplificada. Las facturas entre autónomos han de ser completas (que es la mostrada en nuestro ejemplo). La factura simplificada (o ticket), que se diferencia básicamente porque no indicas los datos de tu cliente, no es válida.

- Emitirla fuera de plazo. Desde que entregas el producto o prestas el servicio, tienes de plazo hasta el 16 del siguiente mes para emitirla a tu cliente.

- Serie numérica por cliente. No están permitidas. En cualquier caso, puedes separar la serie por actividad, pero nunca por cliente.

- Aplicar mal el IVA (o no aplicarlo). El IVA está sometido a varias reglas nacionales, europeas e internacionales. Por el ejemplo, las facturas entre autónomos de distinto país europeo suelen ir sin IVA. Pero, para esto, primero has de cumplir las normas del IVA intracomunitario (o europeo).

- No aplicar la retención (o aplicarla mal y cuando no toca). Revisa el apartado anterior, porque este error es de los más caros.

- No añadir menciones especiales. Si el servicio o producto está exento de IVA, o formas parte de un régimen especial, has de señalarlo en la factura.

- Datos incompletos o equivocados del cliente. Pide a tu cliente sus datos completos para hacer la factura: nombre y apellidos, NIF y domicilio fiscal.

- No describir bien el producto o servicio. Has de ser lo más específico posible. Evita generalidades del tipo “servicios de consultoría”. Mejor: “Servicios de consultoría en marketing digital (SEO y redes sociales” (por ejemplo).

- Omitir la fecha de las operaciones. Entre autónomos es común que la fecha del servicio no coincida con la fecha de emisión de la factura. Si es así, has de especificarlo en la factura.

Algunos de estos errores en tus facturas pueden salirte caros. Especialmente, cuando afectan a los impuestos (IVA e IRPF).

Pero también aquellos errores que afectan al contenido, como la serie numérica o los datos incompletos de un cliente.

Por ejemplo, un salto en la serie puede hacerle sospechar a Hacienda que ocultas algo.

En general, las sanciones por errores en facturas pueden llegar hasta 300 €. Así que poca broma ????

Por qué es importante facturar entre autónomos sin errores (y cómo evitarlos sin complicarte)

Pues eso: los errores en tus facturas tienen un coste.

Por ejemplo, la multa mínima de un error formal (datos incompletos) es de 150 €.

Pero cuando tocas el IVA, la sanción puede ser peor.

Aunque lo peor llegará cuando se aplique el nuevo reglamento de Verifactu a los autónomos, en julio de 2027.

Con Verifactu, Hacienda controlará más esos errores que antes pasaban desapercibidos.

Será, por tanto, más implacable. E insaciable, porque Verifactu también va de recaudar más.

¿Cómo evitar estos errores? Sigue estas recomendaciones:

- Revisa siempre tus facturas antes de enviarlas. Fecha, número, datos de cliente, cálculo del IVA, retención, importe final…

- Corrige tus facturas cuanto antes con una rectificativa. Como todo mal, cuanto antes lo atajes, mejor.

- Evita Excel y Word. Son una fuente infinita de errores. Además, con Verifactu, Hacienda vigilará más a aquellos que facturen con Word y Excel (según cómo lo uses, puede costarte una sanción).

Y la recomendación más sensata: haz tus facturas con un programa de facturación electrónica que te impida cometer errores (no todos lo logran).

Esto te hará dormir más tranquilamente. Y te alejará de problemas y sanciones de Hacienda.

¿Quieres hacer facturas sin errores ni miedo a Hacienda? Prueba gratis Declarando, el único programa de facturación para autónomos con garantía antisanciones: si Hacienda te multa por un error, lo asumimos nosotros.